En France, la fiscalité des placements a été modifiée par la loi de Finances pour 2013. Certains de ces changements sont d’ores et déjà rentrés en vigueur pour l’imposition des revenus 2012, les autres étant appliqués à compter du 1er janvier 2013.

L’imposition des plus-values sur actions

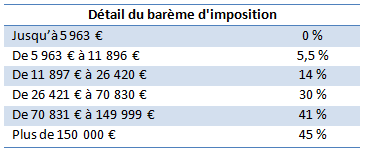

Les plus-values de cession réalisées au cours de l’année 2012 ont été imposées au taux forfaitaire de 24%, auquel s’ajout les prélèvements sociaux de 15,5%. Le taux de l’imposition globale était donc de 39,5%. En 2013, les plus-values de cession vont être soumises à l’impôt sur le revenu ainsi qu’à 15,5% de prélèvements sociaux. C’est donc à partir du barème progressif que l’imposition globale pourra être déterminée.

détail du barème d’imposition

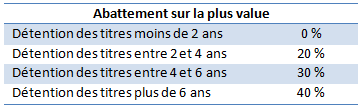

A noter que la CSG est désormais déductible du revenu imposable à raison de 5,1 %. Par ailleurs, le contribuable bénéficiera d’un abattement pouvant aller jusqu’à 40% de sa plus-value selon la durée de détention des titres, applicable à l’impôt sur le revenu mais non sur les prélèvements sociaux.

Abattement sur la plus-value

La fiscalité sur les dividendes

Comme pour les plus-values sur actions, les dividendes ne sont plus soumis à un taux forfaitaire, mais vont être soumis au barème d’impôt sur le revenu du contribuable. Le prélèvement forfaitaire obligatoire (21% des montants bruts perçus) constitue un acompte qui sera déduit de l’impôt dû, dont le contribuable disposant d’un revenu fiscal inférieur à 50 000€ pour un célibataire (75 000€ pour un couple) peut demandé à être dispensé. L’abattement de 40% est maintenu, mais l’abattement fixe de 1 525€ pour un célibataire (3 050€ pour un couple) a été supprimé.

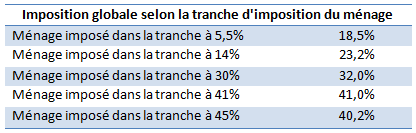

Imposition globale selon la tranche d’imposition du ménage

La taxe sur les transactions financières (TTF)

Depuis le 1er août 2012, les transactions sur les valeurs françaises de plus d’un milliard d’euros (soit environ 120 actions) sont soumises à une taxe de 0,2% perçue lors de l’acquisition des titres. Seules transactions effectuées au comptant sont concernées. Les opérations intraday (aller / retour) au comptant et les positions prises avec le service de règlement différé (SRD) ne sont donc pas soumises à cette taxe sur les transactions financières (TTF).

La fiscalité du plan d’épargne en actions (PEA)

Afin d’encourager l’actionnariat populaire et le financement de l’économie française, la France a mis en place en 1992 une fiscalité spécifique sur les actions, à savoir le plan d’épargne en actions. Le PEA est réservé aux personnes physiques fiscalement domiciliées en France, et le cumul des versements est plafonné à 132 000€. Les actifs qui peuvent être détenus sont les actions, les certificats d’investissement, les droits et bons de souscription, les titres de sociétés soumises à l’impôt sur les sociétés ou équivalent et dont le siège social est situé dans un état membre de l’espace économique européen (EEE) hors Lichtenstein, ainsi que les sociétés d’investissement à capital variable (SICAV) dont 60% au moins du portefeuille est composé des titres ci-dessus (75% pour les FCP).

Une opération de retrait ou un transfert partiel de titres avant le délai de huit ans entraîne la clôture du plan. Les plus-values sont imposées selon le régime des plus-values mobilières. Si le PEA a entre 2 et 5 ans, le taux d’imposition est de 19% + 15,5% de prélèvements sociaux ; si le PEA a moins de 2 ans, le taux d’imposition est de 22,5% + 15,5% de prélèvements sociaux. Si le PEA a plus de 5 ans, les plus-values ne sont pas imposables mais seulement soumises aux prélèvements sociaux de 15,5%.

Le guide des actions :

- Qu’est ce qu’une action ?

- Comprendre la vie d’une action

- Pourquoi investir sur les actions ?

- Les avantages des actions

- Les inconvénients des actions

- Quel capital pour investir sur les actions ?

- Comment choisir son broker actions ?

- Les tarifs et frais sur actions

- La fiscalité sur les actions

- Le money management sur les actions

- Le levier et la vente à découvert sur les actions

- Les différentes stratégies pour trader les actions

- Le tape reading sur les actions

- Le scalping sur les actions

- Le day trading sur les actions

- Le swing trading sur les actions

Pingback: Faiblesses et inconvénients de l'investissement sur actions